|

| NHG-grens wordt € 450.000 en borgtochtprovisie 0,4% |

| Met energiebesparende maatregelen € 477.000 |

Als je een woning koopt, kun je een hypotheek met NHG afsluiten als de koopsom of marktwaarde lager of gelijk is aan de NHG-grens. In 2025 is die grens € 450.000, een stijging van € 15.000 euro ten opzichte van de 2024 NHG-grens van € 435.000. Zo komen meer woningen in aanmerking voor NHG. Wil je je huis verduurzamen? Dan is er extra leenruimte beschikbaar en wordt de grens opgehoogd tot € 477.000.

Lagere borgtochtprovisie

Ook de borgtochtprovisie verandert. Deze gaat vanaf 1 januari 2025 omlaag van 0,6% naar 0,4% van het totale hypotheekbedrag. De verlaging van de provisie betekent dat je kosten voor NHG dalen van €2.700 naar €1.800 op een aankoopbedrag van € 450.000 (NHG-grens 2025).

|

|

|

|

| |

|

| Uitzendkrachten kunnen eerder hypotheek aanvragen |

| Versoepeling eisen Perspectiefverklaring vanaf 1 januari 2025 |

| Vanaf 1 januari 2025 komen meer uitzendkrachten in aanmerking voor een hypotheek. Voorheen moest je als uitzendkracht 52 weken werken bij hetzelfde uitzendbureau om in aanmerking te komen voor een Perspectiefverklaring. Vanaf 1 januari 2025 wordt deze periode verkort naar 26 weken. Wel geldt dat je in de laatste 14 maanden minimaal 12 maanden gewerkt moet hebben. Deze versoepeling maakt het voor uitzendkrachten makkelijker om een Perspectiefverklaring te krijgen en daarmee een koopwoning te financieren. |

|

|

|

| |

|

| Toevoegen erfgenaam aan lening met NHG |

| Vangnet uitgebreid |

| Het wordt voortaan mogelijk om bij een overlijden de inwonende erfgenaam - onder voorwaarden - toe te voegen aan de lening met NHG. Daardoor kun je gebruik blijven maken van het vangnet van NHG. Denk hierbij aan de inzet van woningbehoud-tools bij hypotheekproblemen en eventuele kwijtschelding van een schuld die overblijft als je jouw woning moet verkopen. Dit betekent dat de lening met NHG niet opnieuw afgesloten hoeft te worden. Zo wordt voorkomen dat je door prijsstijgingen niet meer in aanmerking zou komen voor NHG of dat je een heel kostbaar traject in moet gaan. Dit betekent niet dat er geen kosten gemaakt moeten worden, maar wel veel minder, omdat je geen notariskosten of oversluitkosten hoeft te betalen. Ga voor meer informatie naar jouw hypotheekadviseur of bank. |

|

|

| |

|

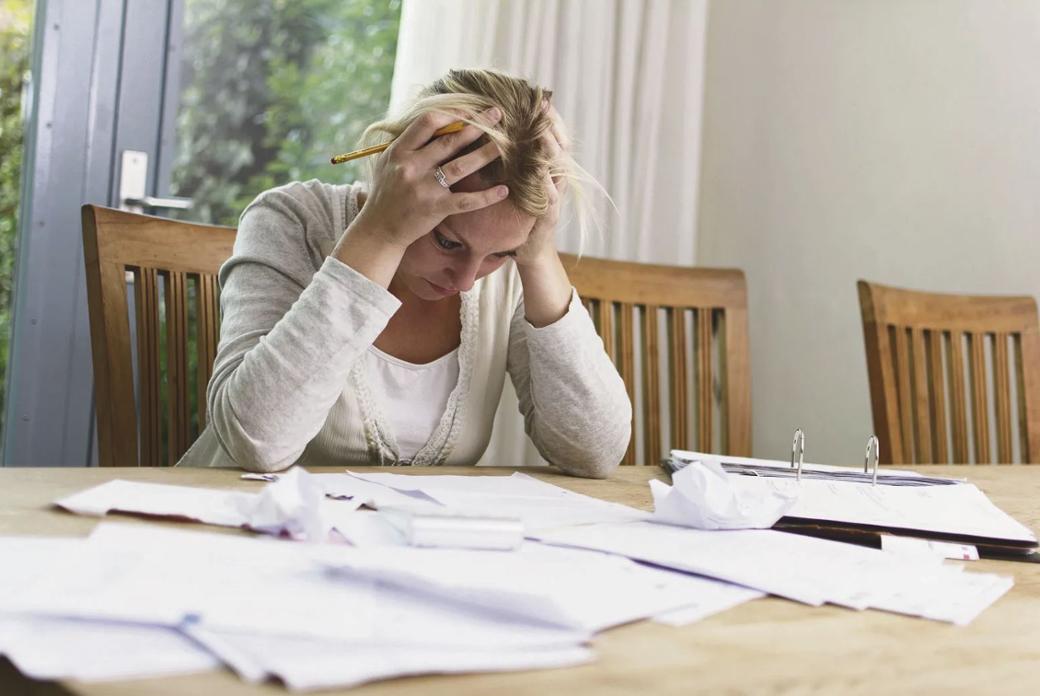

| Maak jij je weleens zorgen? |

| Helft woningeigenaren vreest voor betaalproblemen |

| Uit ons eigen onderzoek blijkt dat de helft van de woningeigenaren met een hypotheek verwacht de komende maanden moeite te hebben met het betalen van de woonlasten. Weet dat je met een hypotheek met NHG kunt rekenen op een vangnet. Jouw geldverstrekker kan bijvoorbeeld een jobcoach voor je inschakelen, of je hypotheek kan aangepast worden zodat jouw maandlasten weer passen bij jouw situatie. Wil je meer weten? Vraag je adviseur of geldverstrekker om advies. Of lees hier meer over hulp als bijvoorbeeld je inkomen daalt: Hulp als je inkomen daalt |

|

|

|

| |

| Kom jij bij ons werken? |

| Wij zijn op zoek naar nieuwe collega's |

Wil jij werken op het snijvlak van consumenten, overheid en marktpartijen? Bij NHG krijg je de ruimte om grenzen te verleggen en innovatieve oplossingen te ontwikkelen. Samen werken we aan een goed functionerende woningmarkt voor iedere Nederlander.

Momenteel zoeken wij drie nieuwe collega's, in het bijzonder een Productmanager, een Test engineer en een HR adviseur.

Ben jij de professional die wij zoeken? Sluit je aan bij ons team en maak het verschil. |

|

|

|

| |

|

|

|

|

| NHG wenst je fijne feestdagen en een voorspoedig 2025! |

|

| |

|